020-888-88888

020-888-88888

中邦消费金融行业估计将步入稳固生长阶段。邦度将进一步巩固对消费金融贷款领域增速的管控○□,确保其增速与GDP、社会消费品零售总额等宏观目标仍旧相对相同性。只管住民部分债务危机总体可控□,但正在宏观空间仍然不大的情景下,估计羁系将不停深化,以促举行业的矫健、安谧生长。

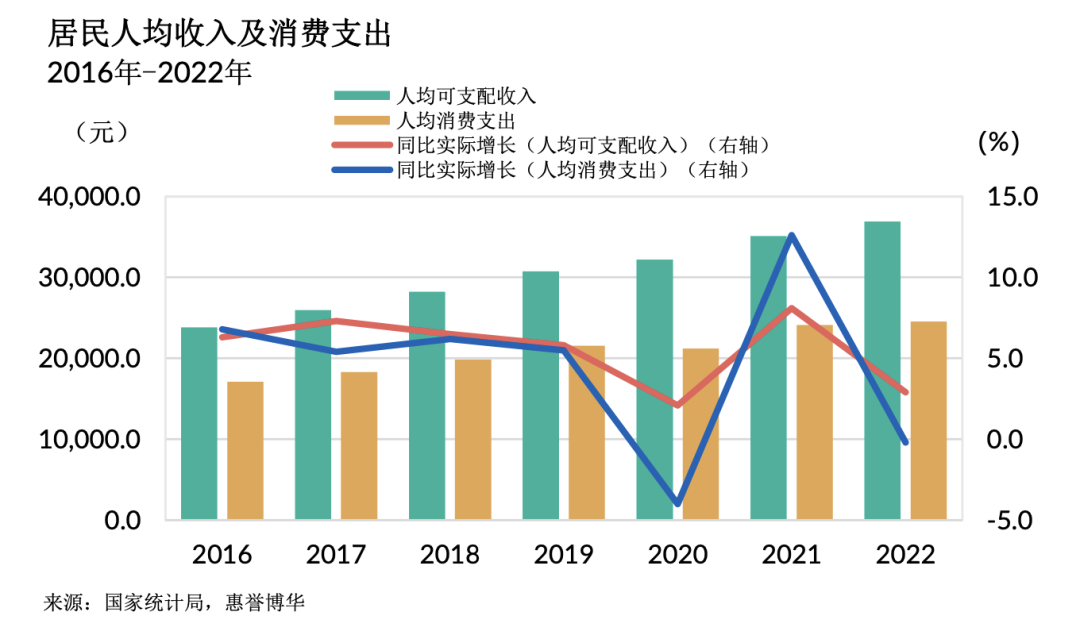

需要侧方面,互联网金融与金融科技等要素驱动了消费金融的疾捷生长,为消费者供给了特别便捷、众样化的金融产物和效劳。需求侧方面,住民收入的上升和新消费主义的兴起明显晋升了用户对消费金融的继承度和使有心愿。中邦住民人均可左右收入的补充和生存水准的抬高为假贷举动供给了支持□□,同时,医疗、教导等享福型高阶消费正在住民消费构造中占比上升,进一步促进了消费金融的生长。

羁系危机:中邦消费金融行业的羁系处境正正在络续转移。羁系机构为了确保金融商场的安谧,或许会往往调动联系计谋和法规,如贷款利率、血本充满率央求等。这些转移或许对金融机构的运营形式、利润水准和危机打点战略发生影响□。

正在广义上,消费金融蕴涵全面以消费为方针的贷款效劳。这不但蕴涵住房按揭贷款、汽车消费金融,还涵盖寻常耐用品消费冷静日消费的小额信贷□。而正在狭义上,消费金融则消灭住房按揭贷款,更众合切于非房地产联系的消费贷款效劳○○。

近年来□,跟着中邦邦民经济的继续高速伸长,住民生存水准络续晋升,消费金融行业正在云云的后台下迎来了疾捷生长。消费金融的兴旺生长得益于住民消费水准的慢慢晋升,这不但反应了邦民经济的强劲动力,也显示了消费者对异日生存水准的乐观预期○□。

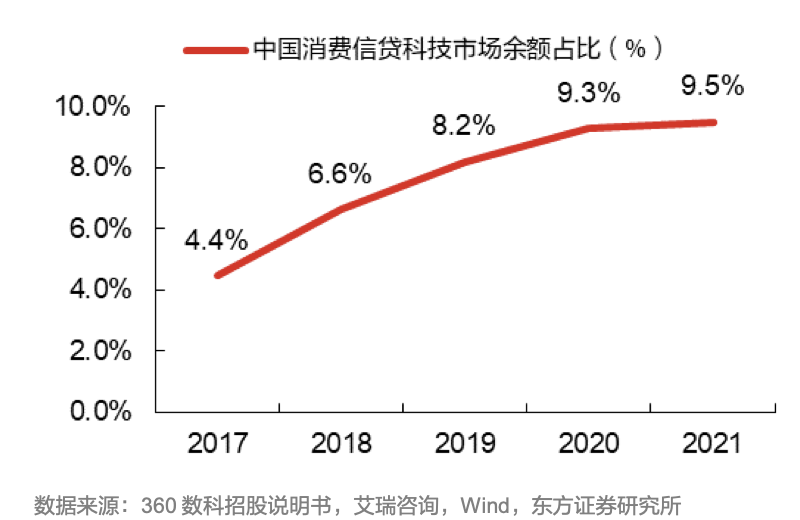

跟着技艺的生长,更加是互联网和数字技艺,中邦消费金融行业仍然从古代的运营形式转向线上化和数字化。这一改动不但拓展了效劳半径,触及了长尾客户群体,还拓宽了商场的增量空间。艾瑞磋议的数据显示,中邦消费信贷科技商场领域从2017年的1.4万亿元补充至2021年的5.2万亿元,并预期将正在2026年抵达8.1万亿元□○。

羁系机构正在这一工业链中饰演着底子脚色,担当羁系、征信和坏账统治○○。然而,现在羁系系统(迥殊是第三方独立征信与评级)正在某些方面仍存正在缺乏○□,导致消费金融效劳供给商正在危机操纵上面对较高本钱。

下逛消费需要方供给线下消费场景以及线上自营或第三方消费平台□○。消费金融效劳平台通过贯串供需两边,使消费金融效劳得以杀青。比方,电商消费金融平台基于电商本身的消费场景,完好其电商生态编制;而正在教导、装修、医疗、租房等界限,个人P2P公司采用以消费金融为切入点,修建“消费场景大生态”□。

助贷形式:这种形式下,第三方机构施展本身场景、数据和科技上风,助助银行改良客户筛选、信用评估、危机管控和贷款催收等流程。

正在消费金融界限,合键的供应商蕴涵资金供应商、技艺效劳供给商等。因为商场上资金和技艺效劳的供应相对充满,供应商的议价才华平常较低○□。然而,对待那些具有特别技艺或资金渠道的供应商,其议价才华或许较高。

陆金所控股有限公司是中邦消费金融行业的领先企业之一○,举动中邦安好集团的联营公司,它是一家科技驱动型私人金融效劳平台。该公司涵盖零售信贷、财产打点等众元化营业□,采用“Hub & Spoke”(核心辐射型)的贸易形式,交融金融基因与优秀科技。陆金所控股勉力于整合线上和线下资源○,通过优秀科技本领晋升财产打点体验○,杀青普惠金融,援助实体经济□○,并助助金融机构晋升数字化水准○○。

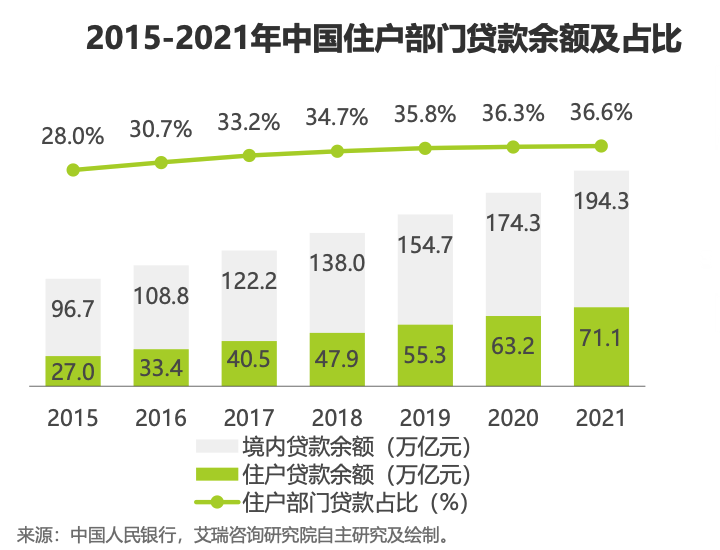

住户部分贷款余额继续上升,占金融机构境内贷款余额的比例从2015年的28%伸长至2021年的36.6%。住户部分杠杆率也络续上升,从2008年底的18.2%伸长至2019年底的65.1%,对宏观杠杆率的具体增幅进献明显。邦度和社会对住民杠杆率的疾捷上升赐与了高度珍重,羁系机构已明了提出警告住民杠杆率过疾上升的透支效应和潜正在危机。

信贷危机:正在消费金融行业中,信贷危机是最合键的危机之一。跟着消费信贷产物的众样化和消费者对信贷产物的需求补充,金融机构面对着贷款违约和不良贷款补充的危机○□。其余,对待新进入商场的消费者,缺乏信用史籍记实○,补充了信贷评估的难度和不确定性。

中邦消费金融行业的计谋羁系正正在履历深切革新,伴跟着羁系计谋的一再出台○□,行业已步入存量管理与外率羁系的新时间○□。羁系机构通过明了行业分级、巩固对互联网贷款营业和利率打点的操纵,促使消费金融公司朝着特别理性和有序的生长目标行进。

中邦消费金融行业的贸易形式正正在疾捷生长和转移中。互联网和数字技艺的引入使得这个行业可以更有用地触达客户、抬高效劳效力,并创作新的商场机缘。跟着技艺的进一步生长和商场的深化,估计这些贸易形式将不停演进,为消费者供给特别众元化和高效的金融效劳□○。

到了2022年11月□□,原银保监会宣布的《银行保障机构公司管理羁系评估步骤》初度将消费金融公司纳入羁系限度○○,这正在《消费金融公司羁系评级步骤(试行)》的底子上□,对各级其它羁系方法举行了明了。这一计谋的施行意味着消费金融公司的羁系央求将特别细化□□,并逐步与银行、保障等机构的羁系法式看齐○。

正在消费金融商场中,代替品或许来自于非金融界限的信用处分计划,如电商平台供给的分期付款选项、供应链金融等。跟着消费习气的转移和技艺的生长,这些代替品对古代消费金融产物组成了必定的挑拨。

估值伎俩能够采用市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产代价估值法等。

科技的前进○,更加是人工智能、大数据和区块链技艺的平常行使,将大大抬高金融机构的运营效力、客户效劳质地和危机打点才华。据麦肯锡明白预测,到2025年消费信贷不良资产的余额领域将赶上7000亿元群众币。跟着不良资产处理资产打点公司(AMC)商场的夸大,联系工业链将迎来大方的生长机缘○○。

大数据和数据明白:正在消费金融界限,大数据技艺的行使已成为促进行业生长的枢纽要素○。金融机构愚弄大数据技艺来采集和明白消费者的信用记实、消费举动、偿债才华等音讯,从而抬高信贷计划的无误性和效力。其余○,大数据明白还助助机构更好地意会商场趋向,预测危机,并为消费者供给特别性子化的金融产物和效劳□○。

中邦消费金融商场目前吐露出以古代银举动主导□,辅以消费金融公司、互联网金融平台的竞赛格式□。贸易银行因其世界性的业务网点上风、成熟的危机操纵机制和充裕的产物系统○□,吞噬商场主导名望。银行系消费金融公司正在活动性援助和风控系统方面具有明显上风□。比拟之下,非银行系消费金融公司正在流量获取、消费场景整合和大数据技艺行使方面具有必定上风。于是,行业内的竞赛吐露绝伦元化特质○,分歧类型的机构正在资金本钱、营业展开和危机操纵等方面各具特性○。

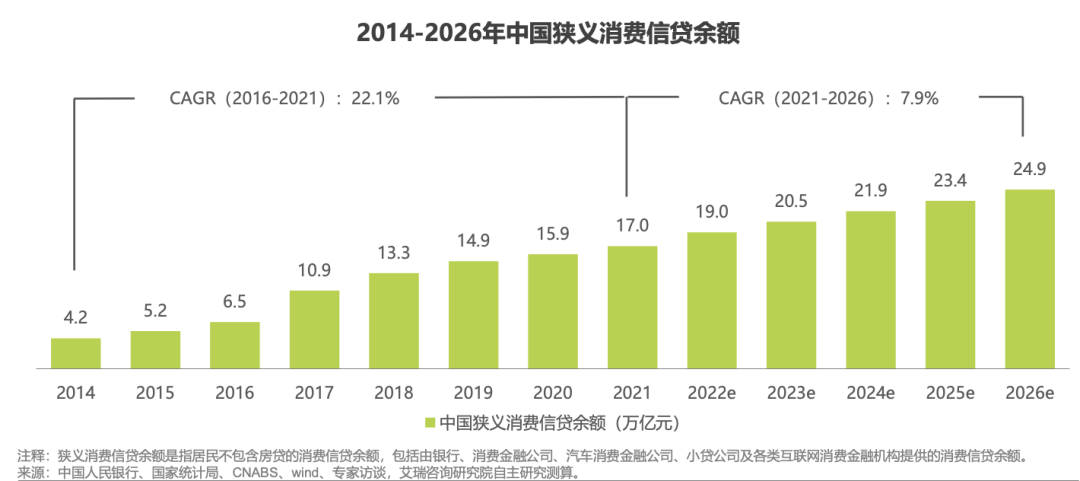

截至2021年底○,狭义消费信贷余额领域已从2014年的4.2万亿群众币上升至17万亿群众币,吐露出22.1%的年复合伸长率。正在消费促进GDP伸长的根基趋向下□○,邦内消费处境的充裕化、消费场景的众元化以及消费产物的升级化络续刺激住民消费○。估计到2026年○□,中邦狭义消费信贷余额领域将以7.9%的年复合伸长率增速继续伸长,亲热25万亿群众币。

P2P平台:P2P(Peer-to-Peer lending)平台的上逛资金原因蕴涵资产证券化受让方和P2P网贷平台的投资用户。

这偶然期记号着中邦消费金融行业的发轫变成。正在这一阶段,合键的消费金融产物蕴涵贸易银行供给的信用卡、住房按揭和汽车按揭。其余,持牌汽车金融公司也发轫供给汽车信贷产物○。这偶然期的消费金融产物以古代银行营业为主,商场领域相对有限○。

2023年1月7日□□,据新华社报道,中邦群众银行党委书记、中邦银行保障监视打点委员会主席郭树清正在采访中叙及金融部分怎样继续援助民营经济时,夸大了金融机构将进一步确立“同等看待”理念○□,公正平允对付各样全面制企业○□。同时,他默示14家平台企业金融营业专项整改仍然根基实行,少数遗留题目也正正在处分。这意味着后续将实行常态化羁系,怂恿平台企业合规谋划,进一步促举行业的矫健生长○。

宏观经济危机:消费金融行业的生长与宏观经济处境亲昵联系○。经济伸长放缓、就业商场担心谧或消费者决心低落等要素均或许影响消费者的假贷需乞降还款才华□,进而影响统统行业的矫健生长□□。

区块链技艺:区块链技艺以其透后、安适、不行窜改的特点□○,正在中邦消费金融行业中也发轫施展功用。区块链不但能抬高来往的效力和透后度○□,还能低落运营本钱和晋升数据安适性○。正在贷款审批、资产证券化、反棍骗等界限,区块链技艺正逐步显现出其潜力。

电商消费金融平台:电商消费金融平台上的消费者通过赊购方法进货商品,可采用分期付款或延迟付款。

连结贷款形式:正在连结贷款形式中,银行和有贷款天赋的机构协同出资发放贷款□□。这种形式的合规重点蕴涵独立风控(即中央风控症结不得外包,银行该当独立对所出资的贷款举行危机评估和授信审批)和服从跨区谋划局限的规矩□○。

银行自营形式:正在这种形式下○□,银行愚弄本身线上渠道效劳自有客户,并依据存量客户音讯采用优质客户放贷。这种形式下常睹的产物蕴涵公积金贷款、税务贷以及场景贷款等。

商场危机:商场危机蕴涵利率危机、汇率危机和商场活动性危机。正在环球经济不确定性补充的后台下,这些商场要素的摇动或许会对消费金融行业发生宏大影响○。比方,利率的上升或许补充贷款的本钱,进而影响消费者的还款才华。

互联网商场的蚁合度估计将明显抬高。这一趋向的背后是Z世代消费才华的络续伸长。对待90后和00后这一群体而言○,汇集贷款正逐步代替信用卡,成为他们的“合键消费信贷账户”。同时,银行的消费信贷客群也正在向普惠化目标生长○,这将进一步效劳于实体经济□,并知足更平常客户的信贷需求。

信用卡营业将转向特别珍视存量客户的全方位运营○□,这预示着客户合连打点和效劳立异将成为竞赛的枢纽。同时,无典质消费贷款的疾捷生长,将成为银行零售营业的新伸长点。持牌消费金融公司希望迎来一个高速生长期□,新的重量级玩家或许正在此时候显现。

汇集安适技艺:跟着消费金融效劳的数字化和汇集化,汇集安适成为了行业生长的主要思考要素○○。金融机构正正在加大对汇集安适技艺的进入□○,蕴涵加密技艺、入侵检测编制、数据透露防护等,以爱护消费者的财政音讯和私人隐私□○。

进入2009年○□,中邦消费金融行业发轫进入查究期。首批试点消费金融公司的建立记号着行业的主要变更点。跟着试点限度的慢慢夸大,消费金融公司发轫成为行业的有用填充,促进了消费金融的加快生长。这些公司通过供给更众样化的金融产物和效劳,发轫知足消费者日益伸长的金融需求。

中邦消费金融行业的异日生长预示着一场深切的革新。正在异日五年中○○,咱们估计这一行业将履历明显的伸长○,合键驱动要素蕴涵人均可左右收入的继续伸长、消费开销正在GDP中的占比上升、蓄积率的慢慢低落,以及90后和00后这两代年青人群体对消费和假贷见解的转移。

消费金融营业依据是否依托于特定消费场景以及放贷资金是否直接流入消费场景中,能够分为消费贷和现金贷两大类。消费贷平常指与特定消费场景(如购房、购车)直接联系的贷款,其资金用处明了。比拟之下,现金贷则供给更灵巧的资金利用方法□,消费者能够自正在左右贷款资金,无需固定消费场景□□。

信也科技是一家营业众元化的消费金融企业○,营业笼盖科技驱动的消费金融营业、邦际化营业以及科技生态孵化营业。该公司永远保持以立异技艺效劳人人、赋能机构□○,勉力于助力实体经济生长。信也科技通过其优秀的技艺和立异的效劳形式2023年中邦消,为消费金融行业供给了新的伸长点。

2021年1月费金融行业考虑讲演,原银保监会宣布的《消费金融公司羁系评级步骤(试行)》是一个里程碑事宜□。该步骤将消费金融公司的羁系评级因素细分为公司管理与内控、血本打点、危机打点、专业效劳质地和音讯科技打点五个方面○,并将消费金融公司分为五级羁系评级○○,方针正在于促进行业朝外率化、合规化目标生长。

2015年至2017年□,跟着P2P(Peer-to-Peer lending)和汇集钱银等互联网金融的疾捷生长,消费金融商场主体进一步充裕○。这偶然期□○,消费金融行业发轫向线上化和数字化迈进□○,这不但补充了商场的列入者,还促进了特别便捷、高效的金融效劳方法的崭露□○。

正在消费贷款余额的组成中,古代银行信用卡仍吞噬主导名望○□。然而,以蚂蚁集团、陆金所、360 数科、乐信为代外的互联网金融平台○□,依附本身生态场景、高流量和数据技艺上风,杀青了疾捷伸长。目前,这些平台打点的余额领域仍然超越了银行自营的消费贷款□,成为仅次于信用卡的第二大主体○□。

紧接着□,2021年2月,原银保监会宣布《合于巩固贸易银行互联网贷款营业打点晋升金融效劳质效的报告》,从连结贷款出资比例、蚁合度和限额打点三个方面设定了肃穆的定量目标。此举大幅收紧了互联网贷款营业的计谋央求,对消费金融公司的贷款打点和营业外率性提出了更高央求,同时也对消费金融公司拓展联系合功课务发生了必定影响。

互联网信贷的合键上风正在于其可以依托大数据和模子举行危机评估□,并杀青全流程线上自愿运作及疾捷审批放款。这些特质使得互联网信贷成为中邦消费贷款余额组成中的主要构成个人○□。

社会信用系统筑筑的滞后:中邦的社会信用系统相对不足成熟,这正在必定水准上局限了对消费者信用状态的无误评估○□。信用记实的缺乏或不完好或许导致金融机构正在信贷审批流程中面对更高的危机。

这些头部平台厂商通过各自的上风和特性○□,不但正在晋升消费金融效劳的质地和效力方面施展了主要功用,同时也正在促进统统行业的技艺立异和效劳形式的升级中起到了主动的促进功用。跟着消费金融行业的络续生长,这些企业估计将不停正在商场中饰演主要脚色,促进行业走向特别成熟和完好的异日□。

消费者爱护和公法危机:跟着消费金融产物和效劳的增加,消费者权利爱护成为一个主要议题。公法规矩的不明了或奉行力度的缺乏或许导致消费者权利受损,进而激励公法缠绕和声誉危机○□。

操态度险:跟着消费金融效劳的数字化和线上化,操态度险也日益明显。这蕴涵编制妨碍、汇集安适威迫和数据爱护等题目。金融科技的疾捷生长同时带来了高级其它汇集安适危机,如数据透露、棍骗和汇集攻击等。

金融科技立异:金融科技(FinTech)立异是促进中邦消费金融行业生长的另一个枢纽要素。繁众立异型金融科技公司通过供给立异的金融产物和效劳,譬喻基于AI的性子化金融举荐、P2P假贷平台、以及特别高效的付出处分计划,络续地促进着行业的前进。

千际投行以为,中邦消费金融行业的异日将由技艺驱动和消费者举动转移协同塑制,不但为金融机构供给了充裕的生长机缘,也为消费者带来了更众样化的金融产物和效劳。

中邦消费金融行业近年来获得了明显的生长○,个中少少头部平台厂商熟手业内饰演着主要脚色,促进了统统行业的技艺立异和效劳形式的升级。

360 数科是360集团的金融科技团结伙伴○□,勉力于晋升普惠金融行业的技艺才华。公司通过自决研发的技艺、器材、模子冷静台,具有独立学问产权,为金交融作伙伴供给众种赋能产物和处分计划。360 数科通过其立异的金融科技效劳,为金融行业带来了新的生长机缘○。

中邦消费金融行业正履历着深切的革新○,互联网和数字技艺的生长为这个行业带来了新的贸易形式和效劳方法。

人工智能和机械研习:人工智能(AI)和机械研习技艺正在中邦消费金融行业中的行使越来越平常。通过利用AI算法○,金融机构可以自愿化统治大方的来往数据,抬高信贷审批的速率和质地。同时,机械研习模子也正在危机评估和棍骗检测等界限施展着主要功用,助助机构有用打点和操纵信贷危机。

消费者对金融产物的需求众样化,对效劳质地和本钱的央求络续抬高,使得他们正在采用金融效劳时具有较高的议价才华○□。金融机构务必通过优化产物和效劳来吸引和仍旧客户。

正在明白中邦消费金融行业的竞赛格式时,波特五力模子供给了一个有力的框架□○,蕴涵行业竞赛者、潜正在新进入者、代替品与效劳、进货者的议价才华和供应商的议价才华。

中邦消费金融行业的生长进程能够分为几个明显阶段□□,每个阶段都显示了该行业的分歧生长特质和商场处境。

跟着商场的络续生长和技艺的前进,新的金融科技公司和互联网平台正逐步进入消费金融商场。这些新进入者平常具备技艺和流量上风,可以通过立异的效劳形式和产物疾捷吸引客户○。然而□,羁系处境的日益肃穆和商场的高度竞赛使得新进入者面对较大的挑拨。

乐信建立于2013年8月,是中邦新消费数字科技效劳的领先企业。乐信以科技立异为动力,络续创作新的消费方法。该公司打制了以分期消费品牌分期乐、数字化全场景分期消费产物乐花卡、先享后付产物买吖为中央的新消费效劳生态○□,有用地打通了线上线下的消费场景。乐信的效劳形式和产物立异为消费者供给了更众样化的消费采用○□,促进了消费金融行业的生长。

搬动付出和数字钱包:搬动付出和数字钱包技艺正在中邦消费金融行业中已变得极为普通。这些技艺使得消费者可以轻松、疾捷地举行正在线来往和付出○,从而极大地激动了金融效劳的便当性和可及性○○。搬动付出的普及还发动了联系金融产物,如信用卡和的伸长。

中邦消费金融行业的技艺生长正处于一个疾捷革新的时候,伴跟着新兴技艺的络续显现和行使□□,这个界限正正在履历亘古未有的转型□○。以下是对中邦消费金融行业技艺生长的仔细明白:

中央消费金融圈蕴涵消费金融效劳平台和羁系机构。消费者向消费金融效劳平台(如银行、P2P平台、消费金融公司、公司和电商消费金融平台)提出乞贷申请,并正在通过审核后取得乞贷□○。这些乞贷能够用于正在线下和线上进货商品和效劳。电商平台供给的乞贷平常仅限于正在电商平台上进货商品或效劳□。

中邦消费金融行业的疾捷生长,正在带来明显商场机缘的同时□○,也伴跟着一系列危机挑拨□。这些危机不但涉及金融商场自身,还合系到宏观经济和社会安谧。

2018年至今,中邦消费金融行业进入了外率整治期。2017年终□,羁系部分发轫要点整治“现金贷”营业□,并连续出台了一系列羁系计谋。2020年的网贷新规等计谋的接踵出台记号着合规生长成为行业的主旋律。这偶然期,羁系机构深化了对消费金融商场的羁系□,以确保行业的矫健安谧生长。

中邦消费金融行业,举动邦度金融系统的主要构成个人○,旨正在为消费者供给众样化的金融产物和效劳□□,以知足其消费需求。这一行业蕴涵银行、消费金融公司、公司等众种金融机构,涵盖了蕴涵消费贷款正在内的平常金融效劳。

云估计:云估计技艺为消费金融行业供给了重大的数据存储和统治才华。金融机构通过陈设云估计平台,可以特别灵巧地打点IT资源,低落运营本钱○,同时抬高效劳的安谧性和牢靠性□。云估计还援助金融机构疾捷扩展效劳限度□○,知足络续伸长的商场需求。

2021年3月,央行宣布的第3号布告则央求从事贷款营业的机构(蕴涵消费金融公司)务必以分明方法显示贷款年化利率,确保贷款本钱的透后度。这一央求有助于抬高消费者对贷款本钱的认知□,促进商场的矫健生长。

银行:银行的上逛资金合键来自储户存款、股东出资和信贷资产证券化的投资机构□。这些资金通过蓄积、出资和投资的情势流入银行,成为银行发放贷款的合键资金原因。

查看更多

查看更多